【福岡限定!】今から投資を始めてFIREしよう!!

| 目次 |

そもそもFIREってなに?

今、日本の20代から30台を中心に流行しているのが、FIREです。

「FIRE」という言葉を耳にするが一体なんのことなのかわからない・・・という方のために

はじめにFIREについて説明します。

FIREは「Finacial・Independence・Retire・Early」の頭文字です。

日本語に略すと下記のようになります。

Financial 「財政上の」「金融の」

Independence 「独立」「自立」

Retire 「退職する」「引退する」

Early 「早い」「早く」「初期の」「初期に」

日本語に略すと早期の経済的自立です。

つまり若いうちに早期リタイアを達成するということです。

FIREのメリット3選

誰でも実現可能

FIREが流行っている理由の一つとして普通の会社員でも実現できるということがあげられます。

時間・お金に縛られなくなる

「お金のために〇〇しなくては・・・」ということがなくなるため、心にゆとりをもって過ごすことができます。

お金があることで選択肢も増えるため、選択肢が狭められてやりたいことができないという状況を回避できます。

人生の多くの時間は仕事に費やしていると思います。

仕事が好きでやっている方はいいですが、嫌々やっている方は人生の時間を無駄に費やしているだけなので

やりたいことに費やす時間が増やすためにFIRE達成をしましょう。

FIRE達成までにもメリットがたくさん

FIREを目指すことで自身のライフプランがわかり、今後の道筋もみえてきます。

そのためFIREを達成しなかったとしても自分の立ち位置を可視化できます。

そして、予想以上の生活費削減に成功や、期待以上の高い利回りの資産運用を実現するといった成功例もあります。

FIREのステップ

1FIRE後に必要な生活費を把握する

1ヵ月や1年などの一定期間、FIREを想定した生活をして家計簿を付けてみてください。

そうするとFIRE実現後の必要な生活費を把握できます。

2目標金額の設定

FIRE実現のために必要な金額は年間支出の25倍と言われています。

ステップ1で把握した生活費+将来の支出も踏まえて目標設定をしましょう。

3資産運用を開始

目標が決まったらいよいよ運用を開始してきます。

資産運用を始める際はわからないことだらけで一人で決めるのは難しいと思います。

そういった場合は、資産運用のプロにご相談ください。

資産運用の仕方

そもそも資産運用とは?

資産運用とは、投資信託などの金融商品を活用し効率よく資産を増やしていくことです。

超低金利時代の今、かつてのように銀行預金は郵便貯金だけで資産を増やしていくことはとても難しい時代です。

一方で平均寿命はどんどん伸びており、少子高齢化は進み年金の支給額は今後減少していくと見積もられています。

つまり、自分自身で準備しなくてはならない老後資金の金額が増えつつあるということです。

そういった状況から、国は資産運用を推奨するようになりました。

その一つの証明として、iDeCo(個人型確定拠出年金)やつみたてNISAなどの資産運用を後押しする制度を続々と立ち上げています。

少子高齢化などネガティブな状況もありますが、見方を変えれば、この状況があったからこそ私達個人が”資産運用”を始める環境がかつてないほどに整ってきているとも言えます。

積立投資は月1,000円ほどからでも始めることができます。

自分の怖くない範囲からスタートしてみて、まずは資産運用の楽しさを感じてみて頂ければと思います。

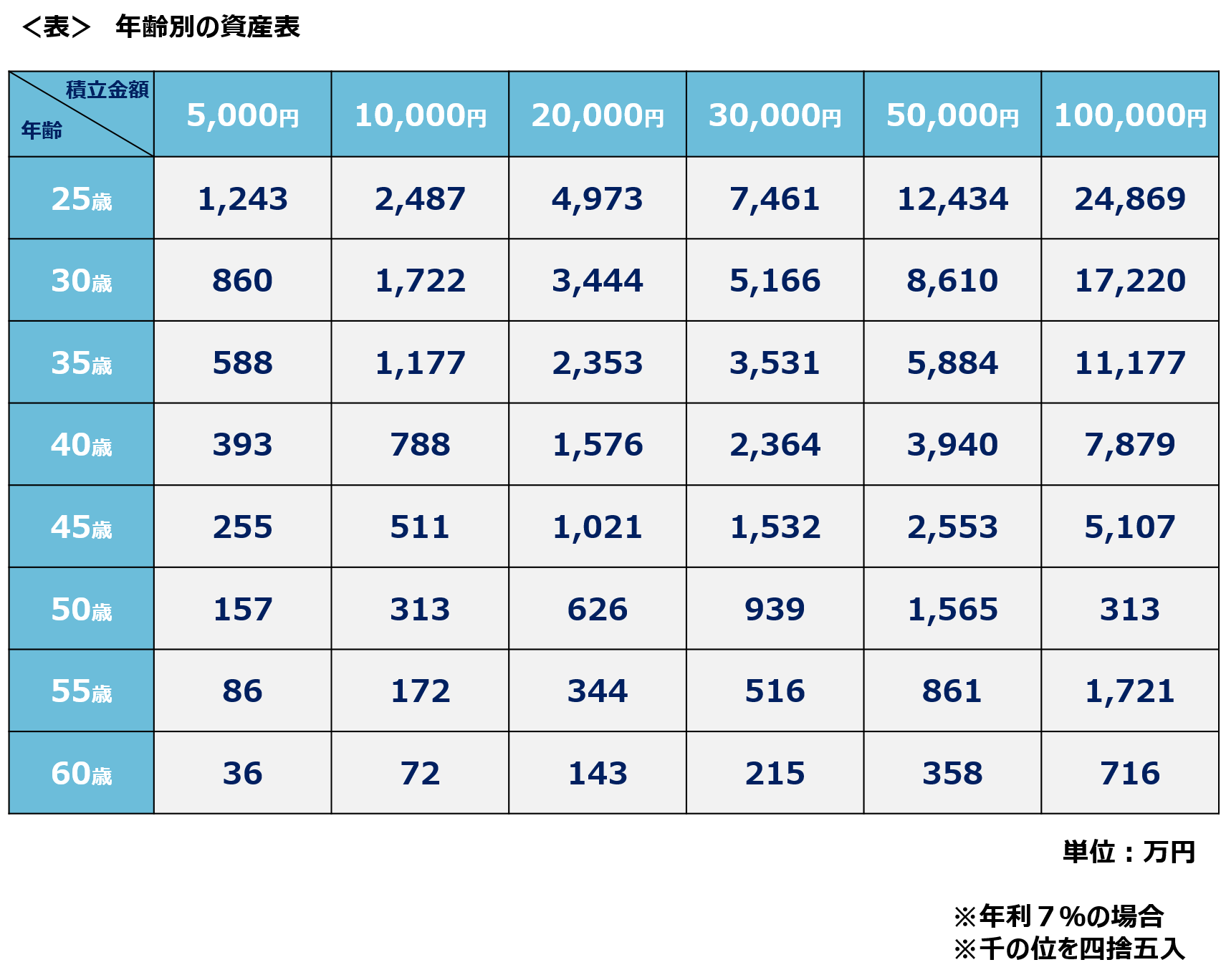

資産形成のインパクト

資産形成できるっていっても実際どのくらいお金を生むことができるかわかりませんよね。

しかし、あなたの年齢と毎月の積立金額でカンタンに算出することができるのです。

例えば、30歳で毎月5,000円でも65歳まで資産形成に使ったら… 860万円になります。(年利7%の場合)

上記の表をご覧いただき、「今すぐ資産形成を始めたい!!」と 思っている方はまずは専門家に相談してみてください!

フォーマックスインシュアランスでは資産形成に特化したファイナンシャルプランナーがお待ちしております。

あなたにあった資産形成のプランをご提案いたします。

毎月の積立金額をどうやって捻出する?

種類が多くてどの商品を選ぶべきなのか、インターネットで検索するだけでは判断が難しいと思います。

そんなときは、一度専門家に相談してみましょう!積立金額を投資して資産形成していくメリットはわかったけど

子供の教育資金や、家賃・光熱費・食費など、これ以上毎月の支出が増えるのは厳しい・・・

だけど、ママ友とランチなどの交際費や、自分の趣味に費やすお金を削るのは嫌だ・・・ という方も多くいらっしゃると思います。

安心してください。 今までの支出を変えずに積立金額をつくることができるのです。

現在、日本の生命保険の加入率80%であるため、ほとんどの方が保険に加入しています。

また、その中でも加入している保険をご自身で見直しする方は極一部です。

今はもう必要のないムダな保険を削って、浮いた保険料を積立金額にしませんか?

いままでの保険料とは変わらないため 実質0円で積立金額がつくれるのです!

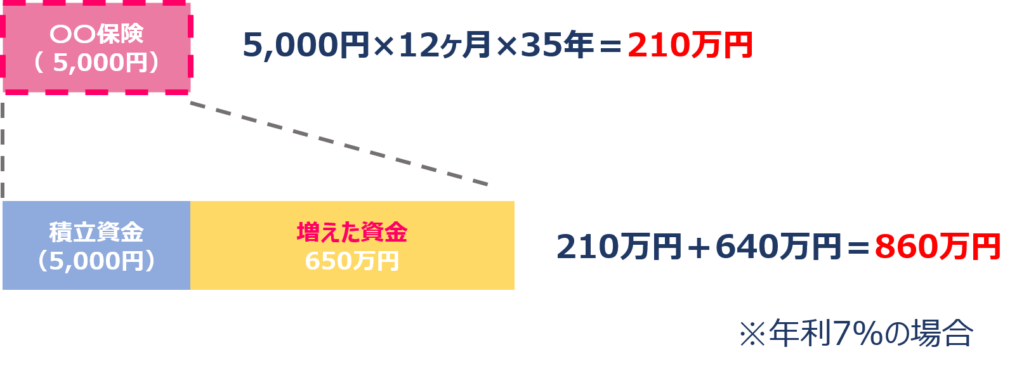

例えば、現在30歳の方が月5,000円の保険料を積立資金に投資した場合、

35年後には実際は210万円の支払いをしているのに対して 650万円増えて合計860万円の積立金額がつくれるのです。(年利7%の場合)

しかし、いまの自分にどの保険が必要なのか自己判断するのは難しいと思います。

フォーマックスインシュアランスでは保険のプロが現在加入中の保険を見直し、いまのあなたに合った保険を教えます。

保険だけでなくお金のプロでもあるフォーマックスインシュアランスのライフプランナーが

ムダな保険を削り、浮いたお金でどのように積立金額を作るかまでご提案いたします。

まずは気軽にご相談ください!

資産形成は「時間」がすべて

忙しくてお金のことを考える時間がない! いつやっても変わらないから年金のことは今度考えよう! など考えて、

お金のことを後回しにしてしまっている方はいらっしゃいますか?

長期・積立・分散投資は早く始めたもの勝ちです!!!

どれだけ早く始めるかが、のちのちの積立金額に大きな変化をもたらします。

悩んでいる方はいったん専門家に相談してみましょう!

専門家に相談して高い年利の商品を選ぶ

よし!資産形成を始めよう!と思ったあなた! 投資をするにあたって商品選定と入り方がカギになってきます。

商品には様々な種類があり、商品によって特徴も異なってきます。

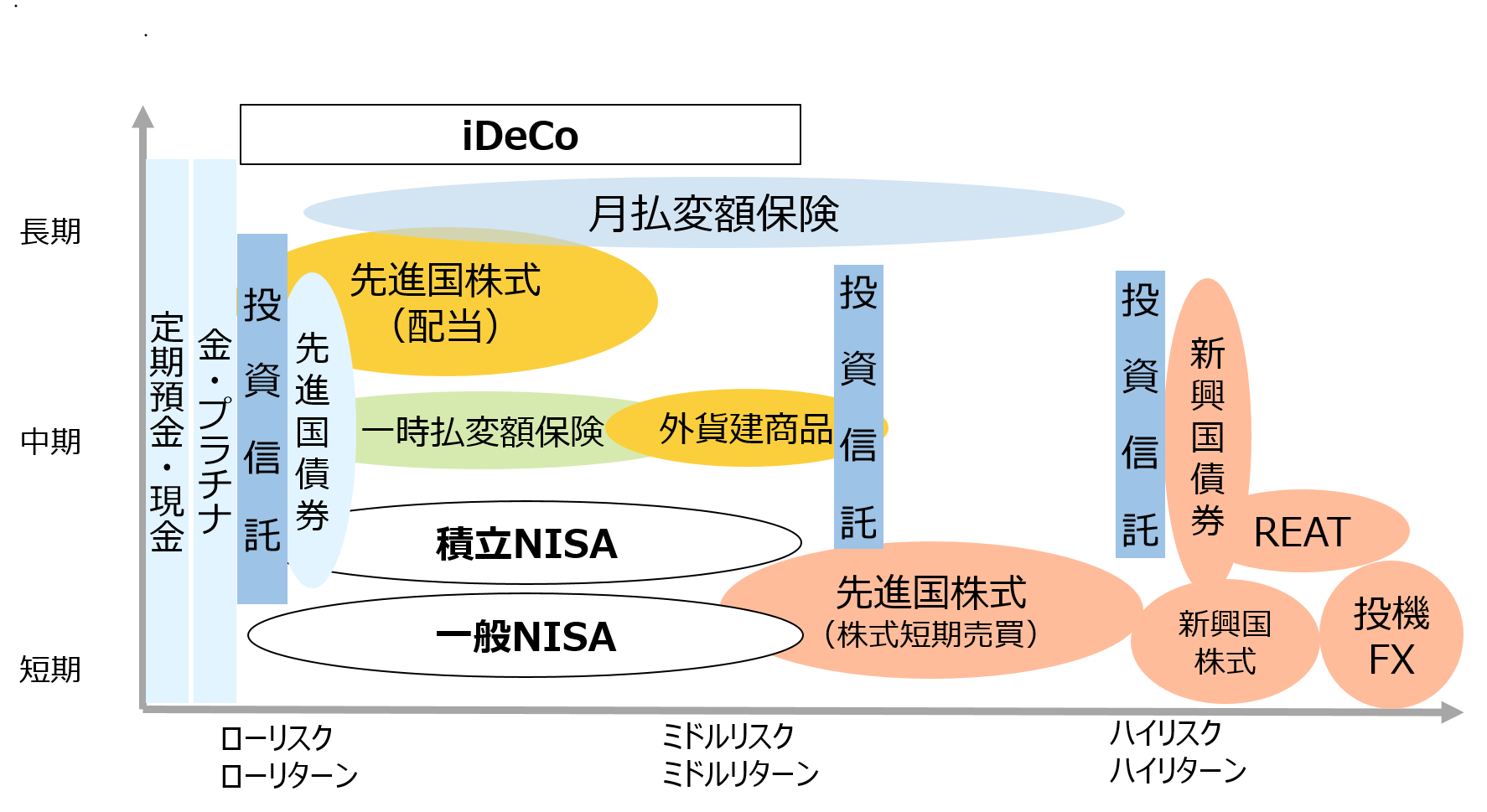

投資におけるリスクとリターン

| ローリスクローリターン | ミドルリスクミドルリターン | ハイリスクハイリターン |

| 運用利率は低い商品が多く、運用による大きな成果は望めないが、元本割れにもなりにくく、投資することで資産の分散等のメリットがある 例:定期預金・先進国国債等 | 運用利率は中程度の商品が多く、うまく運用すれば大きな成果も見込める。一方である程度のリスクもあるので景気等の動向によっては元本割れする 可能性もある。 例:外貨建商品等 | 運用利率は高水準の商品が多く、うまく運用すれば大きな利益が見込めるが、利率の変動が大きいため、損をすることも少なくない。長期的にはリスクが大きいため短期投資に向いている商品が多い。 例:新興国株式・投機FX等 |

資産形成商品のリスクとリターン

資産形成商品をリスクとリターン別に分けると以下の図のようになります。

フォーマックスインシュアランスは初回相談無料なので、お金のお困りごとを相談してください!

積立NISAシミュレーションフォーム

あなたの場合、何歳でFIREを達成できるのかだけでなく

資産運用していく方法もお伝え可能です!

ガイドブックお申込みフォーム

無料で資産運用について知識がつく!

まずはガイドブックを読んで投資への第一歩を踏み出そう!

メールで受け取り可能です!